- 美特斯邦威

東方大陸品牌系列

美特斯邦威V.S. 七匹狼

隨著中國近幾年經濟持續上漲,人民的可支配收入持續增加,也帶動一般服飾品消費市場。2006至2011年服飾類市場銷售量複合成長率達11.1%,而銷售額複合成長率達11.8%都大幅增長。面對中國廣大的市場需求吸引不少國際品牌至中國尋找商機,然而中國本土的服飾企業也正在崛起。讓我們從服飾產業的兩大中國品牌企業—美特斯邦威與七匹狼的經營策略觀察大陸服飾產業的態勢,提供讀者值得研究的情報。

隨著中國近幾年經濟持續上漲,人民的可支配收入持續增加,也帶動一般服飾品消費市場。2006至2011年服飾類市場銷售量複合成長率達11.1%,而銷售額複合成長率達11.8%都大幅增長。面對中國廣大的市場需求吸引不少國際品牌至中國尋找商機,然而中國本土的服飾企業也正在崛起。讓我們從服飾產業的兩大中國品牌企業—美特斯邦威與七匹狼的經營策略觀察大陸服飾產業的態勢,提供讀者值得研究的情報。

簡介

美特斯邦威集團於1995年創建於中國浙江省溫州市,致力為消費者提供個性時尚的產品,成為中國休閒服市場的領導品牌。企業使命是成為全球裁縫,為全球消費者提供新時尚的生活體驗。旗下有三大主力品牌:Meters/bonwe、ME&CITY(包括ME&CITY Kids)、AMPM,並營運邦購網(B2C電子商務平台)。

1995年在浙江省溫州解放劇院開設第一家專賣店,實行品牌連鎖專賣經營;1996年開始採用生產外包、直營銷售和特許加盟相結合的業務模式,生產上「借廠製造」,管道上「借(加盟)店銷售」;2005年公司美特斯•邦威上海總部啟用,代表「二次創業」的正式開始;2008年美特斯•邦威在深圳交易所A股上市。

美特斯邦威作為中國休閒服飾品牌龍頭,在2004年成立「美特斯邦威十全十美公益助學基金」,目的是要鞏固捐資助學的社會公益意識,使更多的貧困大學生及失學兒童能無後顧之憂的學習;同時也是「浙江青年創業創新基金」的捐款企業之一,獎勵和扶持青年創業創新。世博期間,與15家單位在世博大舞臺上聯合展示中國民營企業風采。2005年,公司自籌資金創辦超過2000平方公尺的「美特斯邦威服飾博物館」,博物館珍藏了近萬件歷代及少數民族的飾品與服飾,在展示中華服飾瑰寶發展歷程的同時保護了歷史文化遺產,傳承與弘揚了中華民族服飾文化,是中國最大的民營服裝博物館。

1995年在浙江省溫州解放劇院開設第一家專賣店,實行品牌連鎖專賣經營;1996年開始採用生產外包、直營銷售和特許加盟相結合的業務模式,生產上「借廠製造」,管道上「借(加盟)店銷售」;2005年公司美特斯•邦威上海總部啟用,代表「二次創業」的正式開始;2008年美特斯•邦威在深圳交易所A股上市。

美特斯邦威作為中國休閒服飾品牌龍頭,在2004年成立「美特斯邦威十全十美公益助學基金」,目的是要鞏固捐資助學的社會公益意識,使更多的貧困大學生及失學兒童能無後顧之憂的學習;同時也是「浙江青年創業創新基金」的捐款企業之一,獎勵和扶持青年創業創新。世博期間,與15家單位在世博大舞臺上聯合展示中國民營企業風采。2005年,公司自籌資金創辦超過2000平方公尺的「美特斯邦威服飾博物館」,博物館珍藏了近萬件歷代及少數民族的飾品與服飾,在展示中華服飾瑰寶發展歷程的同時保護了歷史文化遺產,傳承與弘揚了中華民族服飾文化,是中國最大的民營服裝博物館。

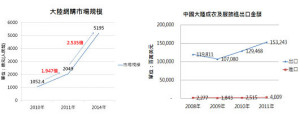

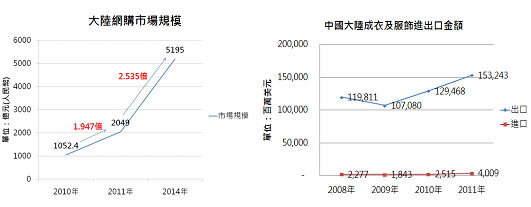

中國服飾網購市場及服飾進出口情況

服飾為目前大陸網路購物市場佔比最大項目,2010年市場規模已達1052.4億人民幣,2014年更上看5195億元人民幣,佔整體網購市場27%,2010到2014年估計將可成長近5倍,而服裝網路購物市場得以快速成長,歸功於服裝網路購物在整體網路購物中滲透率仍較低、重複購買率較其他商品高,故需求產生率較快,且網路購物市場仍在成長階段,未來潛力拭目以待。

中國成衣及服飾進出口金額2009年至2011年進口成長117%,出口成長43%,進口額雖小於出口額,但進口成長動能遠高於出口,加上2010年服裝類限額以上批發和零售業零售額共計4119.7億人民幣,比2009年成長25.8%,故內需市場將成為國內外品牌角逐之戰場。

中國成衣及服飾進出口金額2009年至2011年進口成長117%,出口成長43%,進口額雖小於出口額,但進口成長動能遠高於出口,加上2010年服裝類限額以上批發和零售業零售額共計4119.7億人民幣,比2009年成長25.8%,故內需市場將成為國內外品牌角逐之戰場。

- 美特斯邦威

服飾市場現況&發展趨勢

中國服裝市場大致可分為兩大部分─高價及大眾,高價市場之金字塔頂端客群消費金額逐年攀高,他們僅佔總人口的10%卻囊括41.4%的財富,而大眾市場主攻年輕消費者,代表品牌包含ZARA、H&M。

若以產品類別作為區隔因素,中國服裝市場可分為六類─女裝、男裝、童裝、職業裝、運動裝、休閒服裝,女裝市場之特色包含市場價格細分成度高、品牌最多,但中國本土品牌仍位在中低檔;男裝市場是目前發展潛力最被看好的,而其產業集群從浙江轉往福建及廣東,仍有一些堅持在浙江的群集,最大特色是地域性十分明顯;2011年,15歲以下兒童計2.2億,佔總人口16.6%,目前童裝市場商業規模為每年550億人民幣,2011年前三大童裝品牌分別是:貝蕾爾童裝、叮噹貓童裝、ABC童裝、巴拉巴拉,近年,因經濟發展優越,消費需求有明顯的改變,從過去重視實用,到現在追求外觀、時尚,而未來發展重點將走向舒適休閒運動型;職業裝概念日益普及加上截至2010年末全國成鄉就業人員已達7.9億人口,龐大就業人口及未成熟市場將造就可觀商業規模,符合人體學設計及功能性,如:防輻射,將會是發展重點;運動裝市場中本土品牌佔據二線以下之城市,而國際品牌,如:耐吉,近年更將重心從一、二級城市轉往二、三級城市;休閒服裝市場發展較早,從1980-1990年代崛起,故目前成長潛力已趨緩,甚至供給超過需求,遂逐漸變化休閒服之功能、形式,如:牛仔休閒、商務休閒等。

服裝產業未來整體趨勢將會往環保的「低碳服飾」發展,政府更研擬出「支持廢舊紡織品循環利用」政策,再生服裝將成為未來的發展重點,另一項國際趨勢是歐洲品牌逐步將工廠移回離總部較近的東歐,或是將工廠轉往更加便宜的東南亞,主要原因是中國製造成本日益升高且政令更加嚴苛;2011年,ZARA、H&M、Uniqlo等國際品牌積極拓展中國二、三級市場,逐步搶攻本土品牌的領土,未來3-5年國際品牌與本土品牌在二、三級城市的競爭激烈必定精彩可期。

若以產品類別作為區隔因素,中國服裝市場可分為六類─女裝、男裝、童裝、職業裝、運動裝、休閒服裝,女裝市場之特色包含市場價格細分成度高、品牌最多,但中國本土品牌仍位在中低檔;男裝市場是目前發展潛力最被看好的,而其產業集群從浙江轉往福建及廣東,仍有一些堅持在浙江的群集,最大特色是地域性十分明顯;2011年,15歲以下兒童計2.2億,佔總人口16.6%,目前童裝市場商業規模為每年550億人民幣,2011年前三大童裝品牌分別是:貝蕾爾童裝、叮噹貓童裝、ABC童裝、巴拉巴拉,近年,因經濟發展優越,消費需求有明顯的改變,從過去重視實用,到現在追求外觀、時尚,而未來發展重點將走向舒適休閒運動型;職業裝概念日益普及加上截至2010年末全國成鄉就業人員已達7.9億人口,龐大就業人口及未成熟市場將造就可觀商業規模,符合人體學設計及功能性,如:防輻射,將會是發展重點;運動裝市場中本土品牌佔據二線以下之城市,而國際品牌,如:耐吉,近年更將重心從一、二級城市轉往二、三級城市;休閒服裝市場發展較早,從1980-1990年代崛起,故目前成長潛力已趨緩,甚至供給超過需求,遂逐漸變化休閒服之功能、形式,如:牛仔休閒、商務休閒等。

服裝產業未來整體趨勢將會往環保的「低碳服飾」發展,政府更研擬出「支持廢舊紡織品循環利用」政策,再生服裝將成為未來的發展重點,另一項國際趨勢是歐洲品牌逐步將工廠移回離總部較近的東歐,或是將工廠轉往更加便宜的東南亞,主要原因是中國製造成本日益升高且政令更加嚴苛;2011年,ZARA、H&M、Uniqlo等國際品牌積極拓展中國二、三級市場,逐步搶攻本土品牌的領土,未來3-5年國際品牌與本土品牌在二、三級城市的競爭激烈必定精彩可期。

STP分析

以下採用STP分析對美特斯的品牌行銷進行研究。Segmentation採用5W去進行初步分析。

Why:為什麼會選擇購買,就心理而言,注重自我表現利益,包含重視設計感、

求新求變、追求與世界同步時尚;就行為而言,服飾流行性強,故汰換率高;整體而言,服飾使消費者重複進購買通路比率較其他產品高。

Who:哪些人會想要穿著?年齡16-35歲,收入中等至中高,居住在都市。

Where:在哪裡可以買到?電子商務平台/實體店面。

When:什麼時侯會穿到?上班族:上班or假日/學生:上課,假日。

What:會選購什麼品牌的服飾?知名品牌或不知名品牌,國內品牌/國際品牌。

在產品的市場區隔中,美特斯邦威所聚焦的消費族群是在16~25歲活力和時尚的年輕人,品牌形象是倡導青春活力和個性時尚,他們希望带给廣大消費者富有活力個性時尚的休閒服飾,而走虛擬經營模式和每月上新品、款式汰換率快的模式則符合美特斯邦威「不走尋常路-中國第一快時尚」的品牌定位,鎖定重視設計感、求新求變、追求與世界同步時尚的年輕族群。

Why:為什麼會選擇購買,就心理而言,注重自我表現利益,包含重視設計感、

求新求變、追求與世界同步時尚;就行為而言,服飾流行性強,故汰換率高;整體而言,服飾使消費者重複進購買通路比率較其他產品高。

Who:哪些人會想要穿著?年齡16-35歲,收入中等至中高,居住在都市。

Where:在哪裡可以買到?電子商務平台/實體店面。

When:什麼時侯會穿到?上班族:上班or假日/學生:上課,假日。

What:會選購什麼品牌的服飾?知名品牌或不知名品牌,國內品牌/國際品牌。

在產品的市場區隔中,美特斯邦威所聚焦的消費族群是在16~25歲活力和時尚的年輕人,品牌形象是倡導青春活力和個性時尚,他們希望带给廣大消費者富有活力個性時尚的休閒服飾,而走虛擬經營模式和每月上新品、款式汰換率快的模式則符合美特斯邦威「不走尋常路-中國第一快時尚」的品牌定位,鎖定重視設計感、求新求變、追求與世界同步時尚的年輕族群。

美特斯邦威4P分析

Product

美特斯邦威主要品牌是美特斯‧邦威,另有兩個副品牌分別是ME&CITY及AMPM,而每個品牌下會有不同系列鎖定特有族群,如:美特斯‧邦威的MTEE鎖定潮男、潮女,並和亞洲各國的有名潮人合作推出服飾。美特斯‧邦威產品主要特色是青春活力和潮流個性時尚,而ME&CITY則是國際、品質、時尚、個性,至於AMPM主打環保自然、簡約創意。美特斯邦威早在2006年時已稱霸休閒服飾業,產品大受歡迎原因可歸功於款式汰換速度快,幾乎每月推出新品,加上每年開發新款服飾多達1000-5000種。美特斯邦威產品設計的前置作業十分繁複,一年花一至三個月做市場調查,及一年兩次代理商會議,由接觸消費者的第一線人員提出意見,如此方能精準設計消費者內心渴望的服飾,接下來將調查資料交給上海的設計中心,設計中心長期以來與法國、義大利知名設計師合作,精確掌握國際流行趨勢,此合作模式塑造美特斯邦威是「設計師品牌」的形象,製造則採取生產外包策略,此策略幫助企業節省兩億多人民幣之廠房設備投資,雖採取外包,但品質檢驗是其相當重視的部分,不同於過去大陸商品予人質感不佳的觀感。

Price

定價法採用畸零定價法,利用消費者對數字感覺的心理訂定尾數價格,消費者會產生商品較便宜、店家訂價認真、售價接近成本的信任感,同常6、7、8、9給予人便宜的感覺,而美特斯邦威採用以「9」為尾數價格,博取消費者信任感、好感度,而產品定價因不同品牌而有不同,如:ME&CITY鎖定族群年收入高於美特斯‧邦威,故其平均單價較美特斯‧邦威高。網路賣場─邦購網設有特賣專區,大部分採取「以量制價」模式,買越多服飾平均單價越低,此舉紓解了服飾業易有的庫存問題。

Place

美特斯邦威之通路主要分成虛擬通路與實體通路,虛擬通路可分為美特斯邦威直營的B2C電子商務平台─邦購網及外部平台,如:淘寶網、ebay,而透過ebay更將觸角伸至美國、英國、德國、澳大利亞,發展國際級通路,目前美特斯邦威虛擬通路策略是降低電子商務行銷費用,主因是推估2010年邦購網年營業額佔總營業額僅3%,故正式於2011年退出電子商務領域,網購平台轉由控股股東執行;實體通路採取兩種模式,包含內部直營及外部加盟,內部直營著重品牌塑造,故在有「中華第一街」之稱的上海南京路開設近2000平方公尺的旗艦店,是中國服裝業的創舉,而外部加盟採取特許連鎖加盟,因區域不同,每年之特許費為5-35萬人民幣,加盟家數佔所有通路數八成以上,並將拓點的資金壓力,如:場租、貨品採購,轉嫁給加盟者,將省下的資金投入品牌行銷,同時,總公司提供加盟者物流配送、員工培訓等服務管理,對所有加盟商採取複製式管理,實體通路選址皆在一級城市的商業中心黃金地段,或是跟在H&M、ZARA旁設點,加上極重視裝潢、氛圍營造,故能夠在國際大品牌夾殺下殺出自己的路。

Promotion

行銷方法主要採取「名人效應」策略,依照不同品牌定位邀請適合代言人,如:美特斯邦威與林志玲、周杰倫合作,因為主要消費族群較年輕,故代言人選擇偶像型藝人,而ME&CITY則請大牌攝影師Terry Richardson為代言人Agyness Deyn、Orlando Bloom拍攝一系列形象照,會使用此策略是因ME&CITY消費年齡層較高一點,且注重品質呈現,故選用外國時尚指標人物,加上知名攝影師,強調人文特質,品牌整體呈現較具質感。

另一行銷手法是「時尚秘書」網站,教育消費者流行知識,並在網站中置入美特斯邦威商品,同時增加消費者對美特斯邦威時尚權威的信任度,認知美特斯邦威為領導潮流的先驅者。而型錄呈現手法一改傳統制式格式,改以似雜誌的情境方式呈現,亦是教育消費者的行銷手法,如:搭配概念,主題分為兩類,為城市、潮流系列,內容中男性商品與女性商品幾乎為一比一,可見美特斯邦威極重視男性市場。針對孩童市場,舉行潮童大賽,這類比賽完全吸引購買者的目光,因為中國一胎化的影響、經濟快速崛起,美特斯邦威極重視孩童服裝市場,此市場發展潛力勢必驚人。

美特斯邦威最不同於中國其他品牌的是聯名商品,如:和台灣、香港、中國的潮牌合作、知名卡通人物Tom&Jerry、知名企業夢工廠,與夢工廠的合作更是中國第一家公司聯手好萊塢的行銷合作案,透過電影讓「產品」與「人」更容易將情感連結在一起。

另一行銷手法是「時尚秘書」網站,教育消費者流行知識,並在網站中置入美特斯邦威商品,同時增加消費者對美特斯邦威時尚權威的信任度,認知美特斯邦威為領導潮流的先驅者。而型錄呈現手法一改傳統制式格式,改以似雜誌的情境方式呈現,亦是教育消費者的行銷手法,如:搭配概念,主題分為兩類,為城市、潮流系列,內容中男性商品與女性商品幾乎為一比一,可見美特斯邦威極重視男性市場。針對孩童市場,舉行潮童大賽,這類比賽完全吸引購買者的目光,因為中國一胎化的影響、經濟快速崛起,美特斯邦威極重視孩童服裝市場,此市場發展潛力勢必驚人。

美特斯邦威最不同於中國其他品牌的是聯名商品,如:和台灣、香港、中國的潮牌合作、知名卡通人物Tom&Jerry、知名企業夢工廠,與夢工廠的合作更是中國第一家公司聯手好萊塢的行銷合作案,透過電影讓「產品」與「人」更容易將情感連結在一起。

未來挑戰

從2006年起美特斯邦威為中國第一大休閒服裝品牌,市占率為0.95%,2011年營業額接近百億人民幣,而未來仍面臨著許多挑戰。

第一點是在2011年美邦營業收入為99.45億元,營業利潤為14.57億元,但仍有25億元的存貨,這其中至少有15億元的貨物為過季商品,對此美邦的因應策略是在2012年春夏季產品中將10%左右的數量從中國以外的海外市場採購,從而改善供應鏈管理的水準,更加有效地控制存貨數量。

第二點是美特斯邦威在對Zara供應鏈模仿的同時,卻並未能成功模仿其品牌,Zara、H&M、Uniqlo等快時尚品牌在潮流人群中依然具有影響力,而美特斯邦威及旗下品牌至今未能與時尚產生關聯,這對服裝公司來說意味著無法擺脫低端形象。從某種意義來說,請郭富城、周杰倫等當紅明星代言獲得市場快速成長的策略,如今卻也拖累品牌升級之因。

第三點是美特斯邦威和加盟商之間的裂痕從2008年上市後開始出現,一直以虛擬經營為商業模式的美特斯邦威,在上市後和大部分的加盟商簽訂了為期三年的經營合約,要求加盟商每年要有25%的增長,這種強制性條款引起很多加盟商的反彈,但是美特斯邦威的回應非常強勢。在同時,美特斯邦威在自建直營店之後,直營店以及加盟店之間開始產生了資源不均的問題:如直營店的銷售會考核業績和單門店盈利,但是加盟商的銷售卻只考核業績指標,並不會過問加盟商的經營狀況;而庫存的優惠補貼卻讓加盟商須自負虧損;缺乏溝通和資源不均的策略使得美特斯邦威和加盟商之間的裂痕越來越深。

如何鞏固中國休閒服飾龍頭的寶座,這些內部的問題將是美特斯邦威經營團隊面臨最大的挑戰。

第一點是在2011年美邦營業收入為99.45億元,營業利潤為14.57億元,但仍有25億元的存貨,這其中至少有15億元的貨物為過季商品,對此美邦的因應策略是在2012年春夏季產品中將10%左右的數量從中國以外的海外市場採購,從而改善供應鏈管理的水準,更加有效地控制存貨數量。

第二點是美特斯邦威在對Zara供應鏈模仿的同時,卻並未能成功模仿其品牌,Zara、H&M、Uniqlo等快時尚品牌在潮流人群中依然具有影響力,而美特斯邦威及旗下品牌至今未能與時尚產生關聯,這對服裝公司來說意味著無法擺脫低端形象。從某種意義來說,請郭富城、周杰倫等當紅明星代言獲得市場快速成長的策略,如今卻也拖累品牌升級之因。

第三點是美特斯邦威和加盟商之間的裂痕從2008年上市後開始出現,一直以虛擬經營為商業模式的美特斯邦威,在上市後和大部分的加盟商簽訂了為期三年的經營合約,要求加盟商每年要有25%的增長,這種強制性條款引起很多加盟商的反彈,但是美特斯邦威的回應非常強勢。在同時,美特斯邦威在自建直營店之後,直營店以及加盟店之間開始產生了資源不均的問題:如直營店的銷售會考核業績和單門店盈利,但是加盟商的銷售卻只考核業績指標,並不會過問加盟商的經營狀況;而庫存的優惠補貼卻讓加盟商須自負虧損;缺乏溝通和資源不均的策略使得美特斯邦威和加盟商之間的裂痕越來越深。

如何鞏固中國休閒服飾龍頭的寶座,這些內部的問題將是美特斯邦威經營團隊面臨最大的挑戰。

沒有留言:

張貼留言